Mis toimub tervishoiu rahastamisega?

Praegune tervishoiu rahastamise mudel ei suuda pakkuda ravikindlustuskaitset kõigile, tagada piisavalt tervishoiutöötajaid, lühendada ravijärjekordi või rahastada kõiki uusi ravimeid ja raviteenuseid. Uurime, mis toimub Tervisekassa eelarvega ja kuidas saaks tervishoidu jätkusuutlikult rahastada.

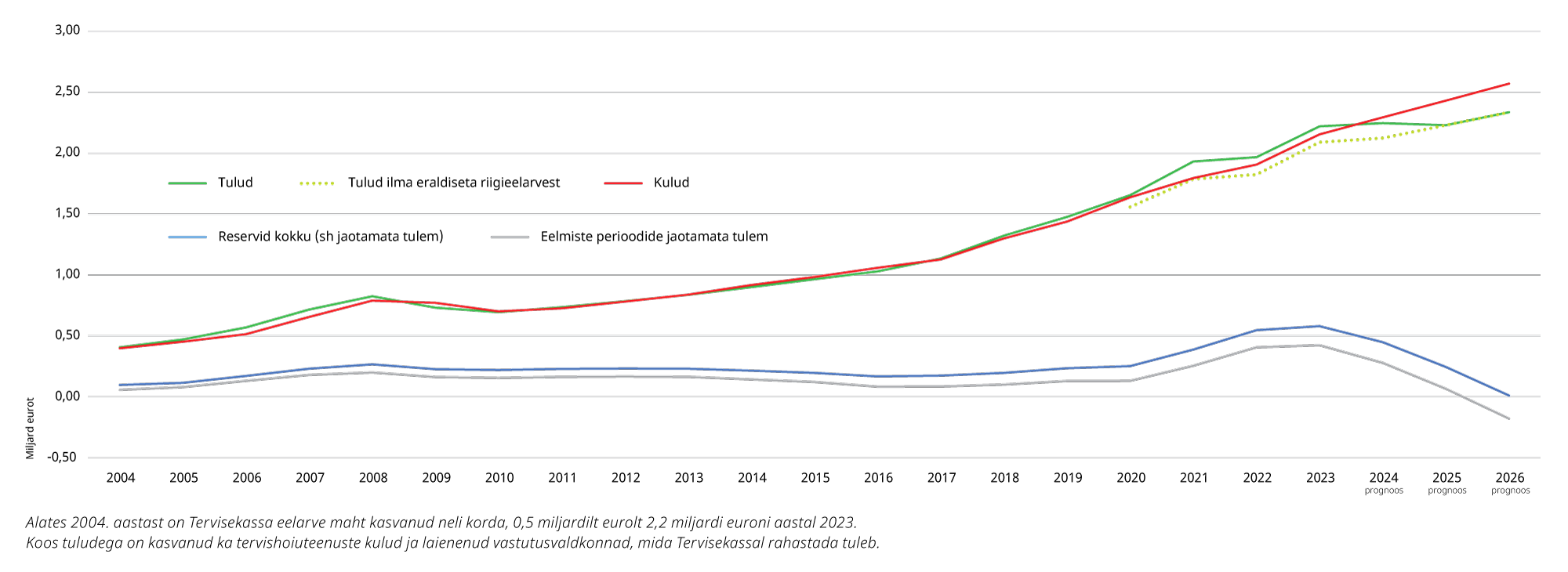

Tervishoiu lisarahastuse vajadus on saanud palju tähelepanu. Samas on Tervisekassa kui Eesti tervishoiu peamise rahastaja finantstulem olnud viimastel aastatel positiivne ja aastaeelarved on planeeritud ülejäägiga, sest selline on olnud riigi soov. Tervisekassa eelarve iga-aastase kasvu ja positiivse tulemi tõttu tekib inimestel arusaadavalt ootus, et lisanduvad summad peaksid ravijärjekordi lühendama ja uusi teenuseid või ravimeid kättesaadavamaks tegema, ometi see pahatihti nii ei ole. Võib tekkida küsimus, kuidas siis ikkagi on Tervisekassa eelarvega ja tervishoiu rahastamisega – kas raha tuleb juurde või on seda puudu? Vaatame, kuidas on korraldatud Tervisekassa finantseerimine ja kuhu vahendid suunatakse.

Tervisekassa on osa riigieelarve tasakaalust

Tervisekassa juhatuse liikme Pille Banhardi sõnul on Tervisekassa eelarve üks osa riigieelarvest ja seetõttu on kõik rahastamist puudutavad küsimused, sh tulude ja kulude prognoosid rangelt reguleeritud riigieelarve seadusega. „See tähendab, et Tervisekassa peab tegutsema etteantud raamides ega saa mõjutada tervishoiu rahastamise summasid. Viimastel aastatel on riigi ootus Tervisekassale olnud selline, et aasta lõpuks peab eelarve olema plussis, vastasel juhul mõjutab see riigieelarve tasakaalu,” selgitas Banhard.

Kuigi Tervisekassa eelarve on plussis, ei ole kasutatav raha piisav, et katta inimeste kõiki ravivajadusi. „Praeguse rahastusega rahuldame umbes 95 protsenti ravivajadusest, aga rohkemat ei luba meie eelarvele seatud piirid. Optimaalsest vajadusest jääb 5 protsenti rahastamata. See on ühelt poolt meie eelarve positiivse tulemi hind ja teiselt poolt näitab seda, et praegune rahastusmudel ei ole piisav kõikide vajaduste rahuldamiseks,” lisas Banhard. See väljendub inimeste jaoks näiteks tervishoiutöötajate puuduse, pikkade ravijärjekordade ja suure omaosalusena. Tervisekassa peab pidevalt ravi rahastamise lepinguid kärpima, et süsteem ellu jääks.

Kust Tervisekassa raha tuleb ja kuhu läheb?

2023. aastal on Tervisekassa eelarve kogumahuks planeeritud 2,2 miljardit eurot. Suur osa Tervisekassa tuludest tuleb tööjõumaksudest (2023. aastal on see ligi 82 protsenti eelarve tuludest ehk 1,8 miljardit), mida tööandja maksab iga töötava inimese eest sotsiaalmaksuna. See näitab, et Eesti maksumaksja on ka suurim tervishoiu rahastaja. Teine suur tuluallikas on mittetöötavate vanaduspensionäride eest riigieelarvest eraldatav toetus, et laiendada ravikindlustuse tulubaasi. 2023. aasta eelarves on tegevustoetuse summa osakaal ligikaudu 11 protsenti ehk 0,25 miljardit. Aastateks 2020–2024 oli riigieelarves ette nähtud ka täiendav eraldis ehk lisaraha, katmaks vähenevat maksulaekumist, mida prognoositi koroonakriisi alguses.

Eesti maksumaksja on ka suurim tervishoiu rahastaja.

Suurema osa eelarverahast suunab Tervisekassa tervishoiuteenustele (76 protsenti), ravimitele (10 protsenti) ja töövõimetushüvitistele (10 protsenti). „Ravikindlustuse rahaga tasume nii erakorraliste kulude, aga ka uute ravivõimaluste eest. Samuti katame teenuste hindade kallinemise, mis võimaldab raviasutustel võtta kasutusele uusi tehnoloogiaid ja maksta tervishoiutöötajate töötasusid. Lisaks suuname üha rohkem raha tervise edendamisele, et kasvatada meie inimeste tervisekirjaoskust ja ennetada meile kõigile kalliks minevaid haiguste ravikulusid,” selgitas Banhard rahakasutust.

Kui maksulaekumine on hea ja tervishoiule kavandatud raha kasutatakse planeeritust vähem, tekib Tervisekassal positiivne tulem ehk kasum. Selle lisarahaga saab katta tervishoiukulud nendel aastatel, mil maksulaekumine osutub planeeritust halvemaks või kui eelarvestatud tervishoiukulude kasutus

on olnud planeeritust suurem.

Mis juhtub siis, kui kriisi või muude asjaolude tõttu vajab tervishoid planeeritust rohkem raha? Banhardi sõnul on selleks ette nähtud Tervisekassa reservid, mille maht on 2023. aasta alguse seisuga kokku ligi 580 miljonit eurot. „Reservide abil on võimalik leevendada majanduslangusest tulenevaid riske, katta negatiivseid tulemusi ja tagada, et arstiabi oleks meie ravikindlustatud inimestele alati kättesaadav,” selgitas Banhard. Samas iseloomustab reservide suurust tõsiasi, et kui mingil põhjusel Tervisekassale tulusid üldse ei laekuks, siis kataks Tervisekassa reservidega vaid kolme kuu kohustused ja siis oleks raha otsas.

Vajame tervishoiu rahastamises suunamuutust

Eesti tervishoiu rahastamine on jõudnud olukorda, kus selline tasakaal, et pool ühiskonnast maksab ja kogu ühiskond tarbib, pikaajaliselt enam ei toimi. Viimaste aastate maksulaekumine oli tõesti prognoositust parem ja Tervisekassal on kogunenud väike reserv, aga samamoodi jätkamine pole jätkusuutlik. „Praeguse olukorra jätkudes elame paar aastat üle, aga edasi läheb tõesti keeruliseks. Olemasoleva rahastuse juures on tervishoiuvaldkonna rahalist puudujääki võimalik 1–2,5 aastat reservidest katta, aga kui me süsteemi ei muuda, siis edaspidi on suhteliselt kasinad võimalused,” tõdes Banhard. Sama rahastussüsteemiga jätkates meie ravijärjekorrad mitte ei lühene, vaid pikenevad. Seetõttu tuleb tegeleda uute lahenduste väljatöötamisega ja süsteemi muutmisega.

Tervishoid ei ole kulu, vaid investeering!

2022. aasta lõpus alustati Sotsiaalministeeriumi eestvedamisel tervishoiu rahastamise jätkusuutlikkuse võimaluste analüüsiga. Poliitikaanalüüs „Eesti tervishoiu rahastamise senised uuringud ja uuendatud stsenaariumid“ valmib tänavu märtsikuus ja sellesse panustavad nii Tervisekassa kui ka Rahandusministeeriumi eksperdid. Raportis simuleeritakse Tervisekassa tulusid ja eelarve tasakaalu erinevate rahastamise stsenaariumide korral. Mitmed stsenaariumid on juba ka varem arutluse all olnud, näiteks maksubaasi laiendamine, riigi lisarahastus laste eest, alkoholi- ja tubakaaktsiisi suunamine tervishoiukulude katmiseks või töövõimetushüvitiste väljaviimine Tervisekassa eelarvest. Raportis vaadatakse ka kõikidele Eesti elanikele ravikindlustuse võimaldamist ja selle mõju nii kuludele kui ka tuludele.

Üks rahastamise stsenaarium, mida raportis analüüsitakse, on erakindlustuse rolli võimalik suurendamine. „Erakindlustust saab Eestis käsitleda täiendava tervisekindlustusena, mis võiks katta inimeste kasvavat omaosalust, kui solidaarne ravikindlustussüsteem ei suuda pakkuda piisavat finantskaitset või ei kata osasid teenuseid (näiteks täiskasvanute hambaravi). Üldiselt võib öelda, et erakindlustuse kasutuselevõtmist takistavad tegurid on erateenuse osutajate vähesus, ulatuslik riiklik ravikindlustus ja ka inimeste vähene kogemus kindlustustoodete kasutamisel,“ nentis Banhard.

Lisaks analüüsitakse raportis inimese isiklikule ravikontole raha kogumist. „Selle stsenaariumi koha

selt oleks inimestel lisaks ravikindlustusele eraldiseisev ravikonto, kuhu maksusoodustusega raha koguda. Ravikontode rakendamise üks eesmärk oleks suurendada inimese enda vastutust oma tervisekäitumise eest ja ühtlasi võiks see aidata toime tulla demograafiast tingitud kulude kasvu survega. Analüüsides

on samas toonitatud, et ravikontode juurutamise oluline eeltingimus on riigi demograafia sobilik struktuur ehk suur noorte ja töötavate inimeste osakaal rahvastikus,“ rõhutas Banhard.

Me näeme, et Eesti tervishoid suudab pakkuda maailmatasemel ravi, kuid selle jätkusuutlikkuse tagamiseks tuleb riigina panustada oluliselt rohkem tervishoiu arengusse, tervisedendusse ja haiguste ennetusse. Ainult terve inimene saab täiemahuliselt panustada Eesti arengusse – õppida, töötada ja kaitsta meie riiki. Tervishoid ei ole kulu, vaid investeering meie inimestesse, ja meie ühine eesmärk on tulevikus leida viise, kuidas investeerida meie inimeste tervisesse kõige tulemuslikumalt, säilitades solidaarse ravikindlustuse.