Toetuse maksmine

10. TOETUSE MAKSMINE

10.1. Toetuse väljamaksmine

10.1.1. Toetuse väljamaksmise aluseks on Tervisekassa juhatuse poolt heaks kiidetud projekti aruanne või aruanded.

10.1.2. Toetuse makstakse välja tehtud tegevuste põhjal vastavalt lepingus toodud tingimustele.

10.1.3. Toetuse ettemaksu üldjuhul ei tehta.

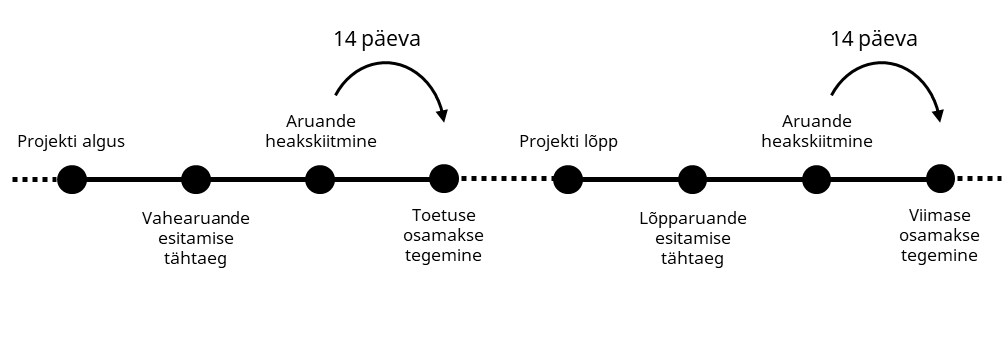

10.1.4. Pärast aruande heakskiitmise otsust teeb Tervisekassa toetuse väljamakse 14 päeva jooksul.

10.1.5. Kõik toetuse summad on ilma käibemaksuta.

10.2. Toetuse kasutamise aruandlus

10.2.1. Taotleja esitab Tervisekassale aruandeid projekti edenemise, eelarve kasutamise ja projekti tulemuste kohta.

10.2.2. Aruannete esitamise periood ja tähtajad sätestatakse toetuse andmise otsuses.

10.2.3. Aruanded esitatakse aruandevormidel (Projekti vahearuande vorm, Lisa 4, ja Projekti lõpparuande vorm, Lisa 5).

10.2.4. Aruanded peavad olema digitaalselt allkirjastatud taotleja ja partnerite poolt.

10.2.5. Aruanne esitatakse läbi Tervisekassa veebilehe või riikliku dokumendivahenduskihi (DHX) kaudu.

10.2.6. Aruande puuduste korral võib tervisekassa anda toetuse saajale puuduste kõrvaldamise lisatähtaja.

10.2.7. Aruanded kiidab heaks Tervisekassa juhatus.

10.2.8. Tervisekassal on õigus küsida toetuse saajalt projektiga seotud andmeid igal ajal projekti elluviimisel jooksul ja kuni 10 aasta jooksul pärast projekti lõpparuande kinnitamist.

10.2.9. Tervisekassa võib toetuse sihipärasuse kontrollimiseks kaasata kolmandaid isikuid (näiteks audiitorettevõtjat).

10.3. Toetuse maksmise peatamine

10.3.1. Tervisekassal on õigus peatada toetuse väljamaksmine toetuse kasutamise tingimuste rikkumise korral.

10.3.2. Toetuse väljamaksmise peatamise otsustab Tervisekassa juhatus.

10.3.3. Tervisekassa võib toetuse väljamaksmisest keelduda kui:

- Taotleja ei ole tähtaegselt esitanud nõuetekohast vahearuannet või toetust on kasutatud mitte-abikõlbuliku kulu hüvitamiseks.

- Taotleja on taotluses või projekti elluviimise jooksul teadlikult esitanud ebaõiget või mittetäielikku teavet või on teavet jätnud teadlikult esitamata.

- Taotleja ei ole täitnud seadusest tulenevaid nõudeid (näiteks riigihanke korraldamine).

- Taotleja ei ole teavitanud tegevuste elluviimist takistavast asjaolust, sh taotleja või partneri pankroti- ja likvideerimismenetlusest või tegevusega seotud vara üleandmisest teisele isikule või asutusele.

- Ilmnenud on asjaolud, mis annavad alust arvata, et taotleja ei suuda ettenähtud ajaks projekti ellu viia.

- Projekti soovitakse suuta selliselt, et see ei vasta enam toetuse andmise eesmärkidele.

- Toetuse andmise või kasutamine on vastuolus riigiabi reeglite, sh üldise grupierandi määrusega.